Las consecuencias de la subida de los tipos de interés aplicados recientemente para frenar la inflación derivada de la guerra en Ucrania y las posibles futuras subidas, no sólo afectan a los grandes mercados económicos, sino que afectan en gran medida al bolsillo de los ciudadanos de a pie, especialmente a aquellos con créditos hipotecarios o en el proceso de venta de sus bienes raíces.

Consecuencias de la subida de tipos de interés en créditos e hipotecas

Una de las principales consecuencias de la subida de tipos de interés está siendo el encarecimiento de las hipotecas de tipo variable, ya que dependen directamente de los tipos de interés marcados por los bancos centrales.

Aunque las grandes subidas del Euribor ya se han registrado entre junio y agosto, no se puede descartar que lleguen a subir hasta el 3%, con su consecuente subida en la cuota mensual de la hipoteca. En ese caso, aún se puede estar a tiempo de negociar una refinanciación de la hipoteca a una de tipo fijo, o con una reducción del diferencial, amortiguando de así el golpe.

Contratar una nueva hipoteca va a ser más caro

Además, ante esa subida, ahora los bancos han pasado de promover las hipotecas a tipo fijo (que han subido de un 1% en 2021 al 2,5% actual en su costo) a las de tipo variable, con las que aumentan sus beneficios y reducen riesgos en la actual coyuntura. Esto quiere decir que, en cualquier caso, los compradores van a necesitar más dinero para pagar sus préstamos en una situación de inflación en la que disponen de menor liquidez ante el aumento del coste de vida y unos tipos de interés más elevados.

Por tanto, a la hora de contratar una nueva hipoteca, ésta no sólo va a ser más cara que hace un año, sino que además los bancos van a analizar mucho más a fondo la situación laboral de los futuros hipotecados, teniendo mayor riesgo de rechazo aquellas personas que intenten optar por solicitar un préstamo hipotecario como únicos titulares sin contar con avales o co-titulares.

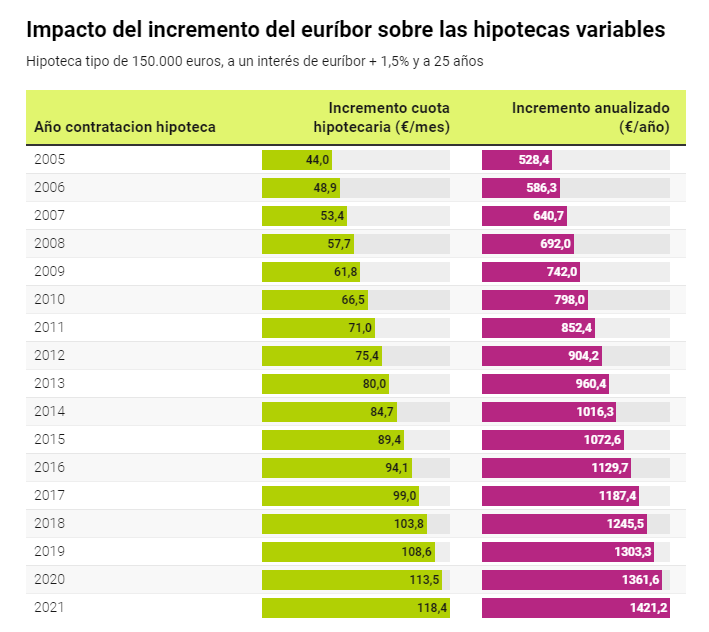

Consecuencias económicas para las familias

La subida de la cuota mensual en las hipotecas variables ha supuesto un esfuerzo extraordinario para las familias, para algunas, casi una situación imposible teniendo que decidir a qué pago hacer frente ante la subida de precios y tipos.

Tomando un préstamo medio en España, en torno a los 150.000€, la diferencia entre la cuota que pagaba en julio de 2021, de 448,72€, y la cuota que paga actualmente, la subida puede llegar hasta los 118€ mensuales (unos 1.245€ al año) según el portal inmobiliario Idealista.

Por otro lado, en un situación inflacionaria el poder adquisitivo de las familias se ve lastrado por el mayor coste de vida (suministros como carburantes o energía, o industrias como la alimentaria y la hostelería son las más afectadas según el INE).

Todos estos factores afectan especialmente al poder adquisitivo de las familias, que se ven en situaciones imposibles teniendo que recortar en gastos esenciales como suministros o alimentación o, en el peor de los casos, cayendo en el riesgo de no poder hacer frente al pago de la hipoteca.

La coyuntura se vuelve especialmente complicada para aquellos que compraron su vivienda en el ”boom inmobiliario” de 2008, ya que el valor de su préstamo es superior al valor real del inmueble, provocando que opciones como la venta no sean suficientes para solucionar el problema.

Dación en pago ante la subida de tipos de interés

Ante esta amalgama de consecuencias y paradojas, es posible que para algunas personas, renegociar la hipoteca no sea suficiente o que, en algunos casos como los mencionados anteriormente, no haya sido siquiera posible debido a sus circunstancias personales.

Ante este tipo de situaciones, otra posible solución es la dación en pago que, como explicamos en anteriores artículos, se trata de una negociación extrajudicial amistosa con la posibilidad de cancelar una deuda de manera total o parcial, mediante la entrega del bien hipotecado al banco con el que se mantiene la deuda, quedando libre total o parcialmente de las obligaciones hipotecarias que asumió en su día.

Es decir, la dación en pago permite una negociación con el banco pudiendo llegar incluso a obtener la cancelación total de la deuda. Para los casos como los de personas que tienen solvencia pero que por motivos personales (divorcios, traslados por trabajo, devaluación de su vivienda) no quieren mantener esa vivienda, es posible la vía de los acuerdos extrajudiciales amistosos para cubrir la deuda mediante entrega de la vivienda o el bien hipotecado. Para las personas que no tengan esa solvencia económica y que haga imposible el pago de la cuota hipotecaria, la dación en pago con alquiler social, es otra solución para mantener la posesión de la vivienda durante un periodo determinado de tiempo hasta que las circunstancias personales y económicas cambien.

Otra de las posibles soluciones puede ser el proceso de venta consensuada.

Si quieres saber más sobre la Dación en Pago, te invitamos a ver nuestro pasado webinar al respecto aquí.

Conclusión

Nos encontramos en una coyuntura compleja y complicada, que afecta no sólo a la capacidad adquisitiva en nuestro día a día, sino que también puede llegar a afectar las finanzas de las familias de manera más dramática en el corto y medio plazo. Nuestra recomendación es analizar bien la situación financiera en la que nos encontramos y actuar cuanto antes acorde a las posibilidades existentes.